Saham Oracle Diperdagangkan dengan Diskon Meski Ekspansi AI Agresif

Saham Oracle Corporation masih diperdagangkan dengan diskon valuasi signifikan dibandingkan pesaing di industri perangkat lunak per Juli 2026.

Kondisi ini terjadi meskipun perusahaan mencatat pertumbuhan kuat yang didorong oleh arsitektur kecerdasan buatan dan proyek pusat data cloud bernilai miliaran dolar.

>>> Jago Syariah Raih Penghargaan di Anugerah Adinata Syariah 2026

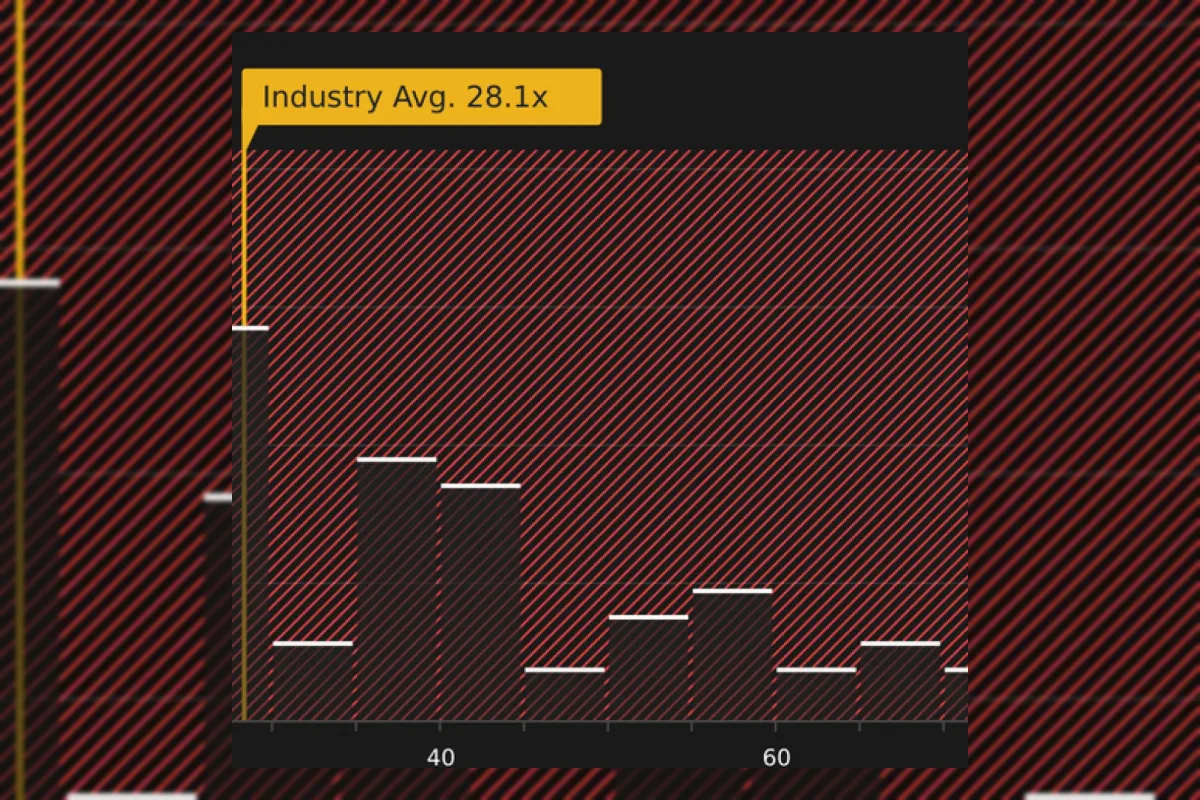

Analisis pasar dari Simply Wall St menunjukkan Oracle memiliki rasio price-to-earnings (P/E) sebesar 23,8x.

Angka ini berada di bawah rata-rata industri perangkat lunak yang mencapai 27,7x dan jauh lebih rendah dari rata-rata kelompok pesaing langsungnya yang sebesar 40,2x.

Simply Wall St menghitung rasio P/E wajar yang disesuaikan untuk Oracle sebesar 54,5x berdasarkan ukuran perusahaan, parameter risiko, margin laba, dan kerangka ekspansi jangka panjang.

Pertumbuhan Cloud Infrastruktur Melonjak

Menurut Seeking Alpha, raksasa teknologi ini melaporkan percepatan pertumbuhan Cloud Infrastructure sebesar 93% year-over-year.

Pertumbuhan tersebut berhasil mengimbangi perlambatan di divisi Cloud Applications.

Pembangunan infrastruktur besar-besaran terus berlanjut meskipun Oracle baru saja kehilangan kontrak besar dengan Microsoft dan memiliki rasio utang terhadap ekuitas sebesar 5,08.

>>> BPR Syariah Amani Mulia Indonesia Raih Penghargaan Adinata Syariah 2026

Untuk tahun fiskal 2027, Oracle memberikan panduan resmi proyeksi pendapatan melonjak 34% year-over-year menjadi $90 miliar.

Laba per saham non-GAAP diperkirakan naik 18% menjadi $8,05.

Perusahaan memperkirakan tekanan sementara pada margin kotor akibat biaya pembangunan pusat data dan percepatan operasional fasilitas.

Komunitas investor masih terpecah dalam mengevaluasi transisi agresif Oracle dari perusahaan warisan enterprise menjadi pusat infrastruktur AI.

Simply Wall St menyebutkan skenario bull case di mana kemitraan dengan OpenAI memvalidasi teknologi Oracle.

>>> Aktor Ted Lasso Cristo Fernandez Kembali ke Sepak Bola Profesional

Di sisi lain, skeptis menunjukkan tantangan eksekusi, kebutuhan belanja modal besar, dan risiko konsentrasi pelanggan sebagai alasan di balik valuasi yang tertekan.

Update Terbaru

Ma'ruf Amin: Perkembangan Ekonomi Syariah RI Menggembirakan

Senin / 06-07-2026, 23:21 WIB

Microsoft PHK 4.800 Karyawan, Divisi Xbox Terdampak Besar

Senin / 06-07-2026, 23:18 WIB

Menkum Dorong Perbaikan Royalti Musik dan Karya Jurnalistik di WIPO Swiss

Senin / 06-07-2026, 23:18 WIB

Jurgen Klopp Sindir FIFA dan Donald Trump soal Kartu Merah Balogun

Senin / 06-07-2026, 23:18 WIB

Cobolli dan Paolini Melaju ke Perempat Final Wimbledon

Senin / 06-07-2026, 23:15 WIB

Von Miller Dikaitkan dengan Kembali ke Los Angeles Rams

Senin / 06-07-2026, 23:14 WIB

Hamas Bubarkan Pemerintahan Gaza, Serahkan Kekuasaan ke Komite Teknokrat Kairo

Senin / 06-07-2026, 23:14 WIB

Penyeberangan Bakauheni-Merak Normal Meski Anak Krakatau Siaga

Senin / 06-07-2026, 23:14 WIB

Sekjen Kemendagri Minta Pemda Jaga Tren Penurunan Indeks Harga

Senin / 06-07-2026, 23:14 WIB

PM India Narendra Modi Tiba di Jakarta, Disambut Presiden Prabowo

Senin / 06-07-2026, 23:14 WIB

Dalami Aliran Uang Gubernur Riau, KPK Ingin Periksa Ulang Ajudan Pangdam

Senin / 06-07-2026, 23:14 WIB

Persib Lepas Andrew Jung Lewat Skema Transfer

Senin / 06-07-2026, 23:13 WIB

Aksi Massa di Bali Kritik Kebijakan Tak Prorakyat, Teatrikal dan Pukul Kulkul

Senin / 06-07-2026, 23:13 WIB

Pengisi Suara Cloud Janjikan Akhir Final Fantasy 7 Revelation yang Mengharukan

Senin / 06-07-2026, 23:13 WIB