Pasar Keuangan Indonesia 2026: BI Agresif, Obligasi Tetap Kokoh

Tahun 2026 menjadi tahun penuh tekanan bagi pasar keuangan Indonesia.

Indeks Harga Saham Gabungan (IHSG) terkoreksi tajam hingga 31,3% secara year-to-date (YtD), sementara rupiah melemah 7,6% terhadap dolar Amerika Serikat.

>>> New York Knicks Ungguli San Antonio Spurs pada Paruh Pertama

Menghadapi situasi tersebut, Bank Indonesia (BI) mengambil langkah agresif dengan menaikkan BI Rate sebesar 50 basis poin (bps), lebih besar dari ekspektasi pasar.

Rata-rata SRBI rate juga melonjak hampir 200 bps sepanjang tahun berjalan.

Banyak investor memperkirakan pasar obligasi akan menjadi aset berikutnya yang terkena tekanan. Namun, yang terjadi justru sebaliknya.

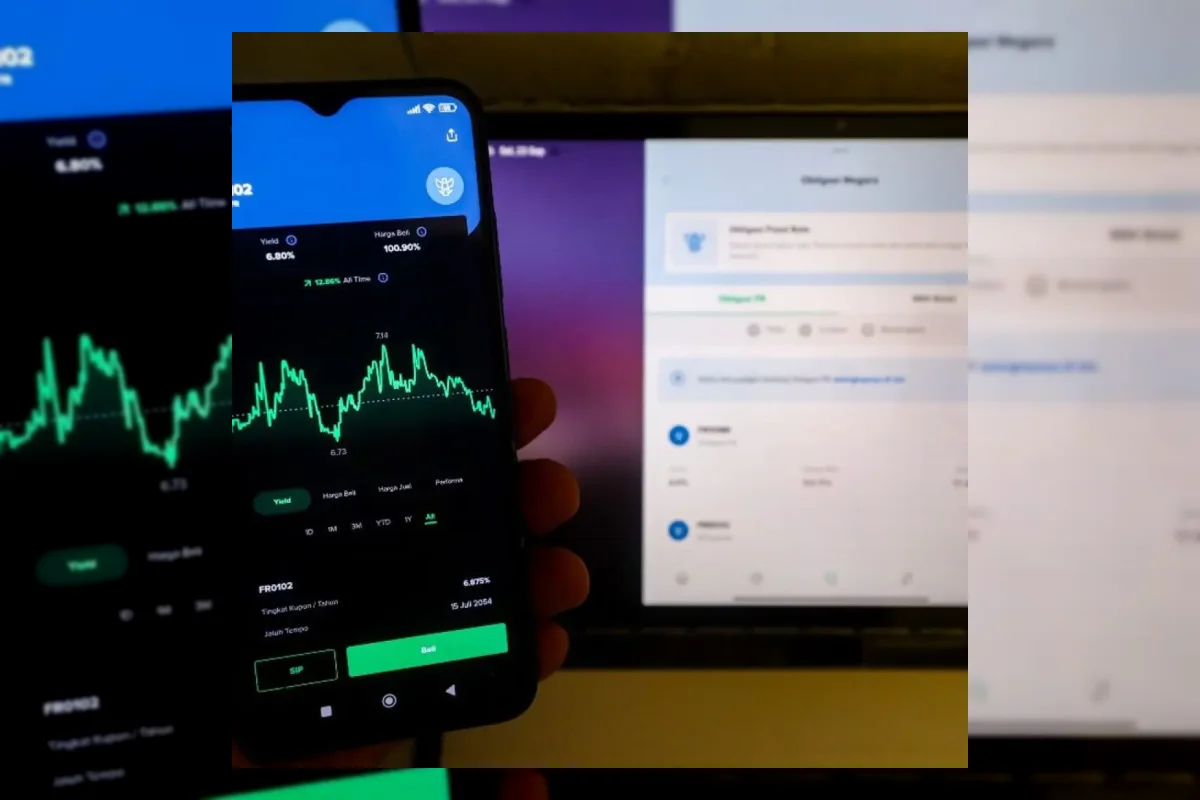

Yield SUN 10-Tahun Tetap Terkendali

Yield Surat Utang Negara (SUN) tenor 10 tahun masih bertahan di sekitar 6,7%, hanya naik 59 bps dibandingkan akhir tahun lalu.

Bahkan dibandingkan saat BI mengumumkan kenaikan suku bunga pada 20 Mei 2026, yield SUN 10-tahun justru lebih rendah 10 bps.

Sepanjang tahun ini, yield bergerak dalam rentang yang relatif terkendali, dari level terendah 6,09% pada awal Januari hingga sempat menyentuh 6,96% pada akhir April.

Fenomena ini memunculkan pertanyaan di kalangan investor: apakah ketahanan pasar obligasi saat ini mencerminkan fundamental, atau ada faktor lain yang membuat yield tetap bertahan?

Peran BI dan Bond Stabilization Fund

Berdasarkan data settlement hingga 2 Juni 2026, BI tercatat melakukan pembelian neto SBN sebesar Rp80,5 triliun.

Angka ini relatif sama, bahkan sedikit lebih rendah dibandingkan periode yang sama tahun lalu sebesar Rp81,8 triliun.

Dalam konteks yang lebih panjang, kontribusi BI terhadap net issuance pemerintah terus menurun.

Dari 53,8% pada masa pandemi 2020, turun menjadi 42,8% pada 2021, 36,9% pada 2022, sekitar 30% dalam dua tahun terakhir, dan kini hanya 26,2% pada 2026.

Update Terbaru

Sinopsis Om Shanti Om di Mega Bollywood Paling Yahud Hari ini 26 Juli 2026 di ANTV

Sabtu / 25-07-2026, 05:00 WIB

Sinopsis Dhoom di Mega Bollywood Paling Yahud Hari ini 25 Juli 2026 di ANTV

Sabtu / 25-07-2026, 05:00 WIB

YA ALLAH! Terikat Janji Kembali Turun Peringkat, Inilah Acara Televisi dengan Rating Terbaik Hari ini 25 Juli 2026

Sabtu / 25-07-2026, 05:00 WIB

Sinopsis Hotel Mumbai di Bioskop Trans TV Hari ini 25 Juli 2026

Sabtu / 25-07-2026, 05:00 WIB

Sinopsis The Vault di Bioskop Trans TV Hari ini 25 Juli 2026

Sabtu / 25-07-2026, 05:00 WIB

Apakah Drakor Agent Kim Reactivated Bakal Lanjut Season 2?

Sabtu / 25-07-2026, 05:00 WIB